SaaS 的「大結算」:Snowflake、Palantir 與 AI 時代關鍵的軟體三層架構重組

AI 正在迫使軟體產業進行殘酷的三層架構重組。像 Snowflake 和 Palantir 這樣的一線資料基礎設施大廠,正作為「新石油」的煉油廠迎來巨大的市場價值重估,而傳統基於 UI(使用者介面)的 SaaS 平台在代理型 AI (Agentic AI) 時代則面臨著嚴重的去中介化風險。

全球科技類股剛剛見證了一場堪稱企業級「大結算 (Day of Reckoning)」的洗禮。

在過去的一年裡,資本市場對整個軟體和 SaaS 類股抱有統一的懷疑態度。由 OpenAI 和 Anthropic 等大型語言模型 (LLM) 的爆炸性成長所推動的普遍市場敘事是:生成式 AI 將徹底吞噬傳統軟體。投資人擔憂一場殘酷的「去中介化」浪潮:如果 AI 代理可以原生執行工作流程,企業為什麼還要繼續為傳統應用軟體支付高昂的軟體授權費(按席位計費)? 這種恐懼引發了大規模、無差別的拋售——或者正如 Wedbush 分析師 Dan Ives 所生動概括的那樣,「把嬰兒和洗澡水一起倒掉」。 然而,2026 年 5 月下旬的財報季打破了這種單一的偏見。最新的財務數據指向了科技類股內部劇烈的結構性分歧。雖然傳統的 CRM 和通訊平台繼續在結構性僵局中苦苦掙扎,但 Snowflake (NYSE: SNOW) 和 Palantir (NYSE: PLTR) 等基礎設施參與者已經發起了猛烈的高成交量反攻。 要理解在下一個總經週期中真正的價值將沉澱在何處,我們必須拆解 Snowflake 炸裂財報背後的硬數據,並評估正在重塑軟體格局的結構性三層架構重組。

1. 解構 Snowflake 的暴漲:硬數據

2026 年 5 月 27 日,Snowflake 發布了其 2027 財年第一季度財報,徹底顛覆了看跌共識。其股價以 34% 至 36% 的單日暴漲作為回應,從財報前的約 177 美元飆升至 5 月 28 日收盤的 239.15 美元——相較於幾週前(2026 年 4 月 10 日)創下的 118 美元週期性低點,幾乎翻了一倍。

推動這一估值重塑的根本催化劑在於全面超預期的營運表現:

- 頂線動能 (Top-Line Velocity): 季度總營收達到 13.9 億美元(年增 33%),其中核心產品營收為 13.3 億美元(年增 34%)。

- 企業客戶黏著度: 淨收入留存率 (NRR) 達到歷史性的 126%,表明現有的企業客戶正在積極擴大其生態系統覆蓋範圍,而不是縮減規模。

- 巨鯨客戶採用度: 年化產品營收超過 100 萬美元的大型企業帳戶年增 29%,達到 779 家。

- RPO 加速: 剩餘履約義務 (RPO) ——代表已簽約但尚未認列的未來收入——大幅成長 38% 至 92 億美元,鞏固了中期的需求能見度。

關鍵是,經營層大幅上調了財測指引。全年產品營收指引上調了 2 億美元——從 56 億美元升至 58 億美元(代表 31% 的年成長率),而全年營業利益率從 12.5% 上調至 13.5%。調整後的自由現金流利潤率攀升 2.1 個百分點至 19.1%,有力地粉碎了「AI 採用會因無法回收的運算成本而稀釋軟體利潤率」的看空邏輯。

2. 微觀催化劑:管道、運算與作業系統

除了標準的財務指標外,Snowflake 的財報還凸顯了兩個從根本上重新定義其市場估值的關鍵微觀催化劑。

60 億美元的 AWS 超級聯盟 Snowflake 與亞馬遜雲端運算服務 (AWS) 達成了一項為期 5 年、價值 60 億美元的策略擴充協議。這不僅是一份標準的供應商採購合約;它是一種結構性的共生關係。 透過鎖定先進的 AWS 運算基礎設施和客製化 AI 晶片,Snowflake 成功地將其企業客戶群與全球運算瓶頸隔離開來。該合作夥伴關係明確旨在加速企業級代理型 AI 工作負載的部署,將 AWS 底層原始運算能力與 Snowflake 的高完整性資料環境直接連結。

資料作為「新石油」與 AI OS 的崛起 在機構圈子裡,共識正在固化:資料是新石油,而資料倉儲是煉油廠。企業 LLM 的部署完全仰賴於乾淨、合規且高度安全的企業資料。 Snowflake 證明了它正在將這一現實變現。超過 13,600 個企業帳戶正在積極使用 Snowflake Intelligence 功能,超過 7,100 個帳戶正在運行原生 AI 程式碼執行。此外,其對 Natoma 的戰術性併購標誌著一次關鍵的進化:Snowflake 正在從被動的資料儲存庫轉型為 AI 代理作業系統 (AI OS)。

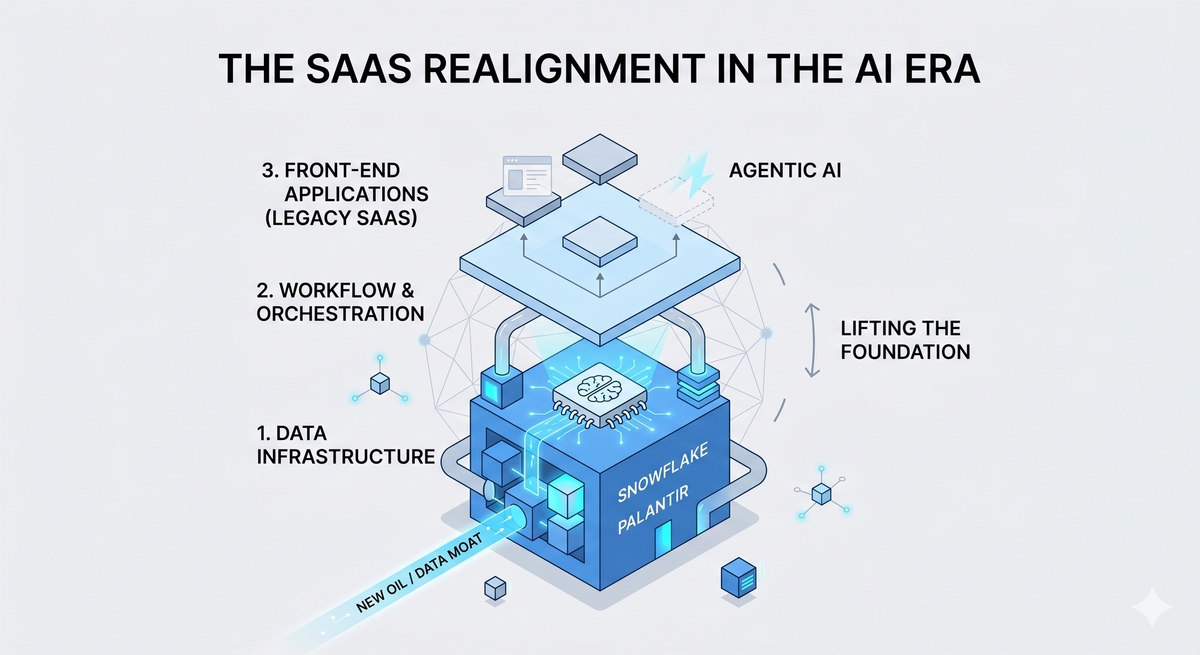

3. 大重組:AI SaaS 的三層架構

市場的反應——以巨大的估值重塑獎勵 Snowflake(推動華爾街共識目標價升至 280 美元,最高機構目標價觸及 400 美元),同時重錘 Salesforce (CRM) 等傳統企業——揭示了嚴格的架構位階制度。 隨著企業 IT 預算結構性地向 AI 傾斜,軟體生態系統正在分岔為三個截然不同的層級,每一層都由完全不同的估值倍數主導:

Layer 1:資料基礎設施(「AI 收費站」)

- 核心參與者: Snowflake, Palantir, Datadog, Oracle。

- 總經動態: 這些是 AI 淘金熱中不可或缺的「賣水人」。因為 LLM 的效用完全取決於輸入其中的專有資料,所以企業資本支出 (CapEx) 必須先流入資料治理、資料湖泊和安全基礎設施,然後才能部署哪怕一個基礎模型。

- 市場結論: 強烈看漲重估。Palantir 同期單日暴漲 7%(創下自 2025 年底以來的最大單日漲幅),證實了資本正在大舉輪動回具有不可逾越的、主權級資料護城河的資產類別。

Layer 2:工作流程與編排平台

- 總經動態: 這些平台專注於嵌入深度且高度客製化的企業營運邏輯。因為替換核心中介軟體 (Middleware) 面臨嚴重的營運中斷風險,這些實體享有很高的客戶留存率。

- 市場結論: 中性至溫和看漲。AI 在這裡主要充當效率乘數和平均合約價值 (ACV) 提升器,而不是爆炸性指數級規模擴張的載體。

Layer 3:前端垂直應用

- 總經動態: 這一層嚴重依賴手動工作流程和基於席位的授權模式,極易受到去中介化的衝擊。當自主 AI 代理能夠原生管理銷售管道、執行客戶支援或生成程式碼時,臃腫的、基於席位授權的使用者介面的價值就會崩潰。此外,企業 IT 預算正被積極地從前端 SaaS 中抽離,以資助 Layer 1 基礎設施。

- 市場結論: 結構性降級。傳統應用大廠們發現,他們的 AI 產品發布產生了巨大的行銷噪音,但對核心營收的加速作用卻微乎其微,導致現金流倍數和估值受到壓縮。

BBX 總經觀點 2026 年剩餘時間的投資邏輯已經發生根本性轉變。買入「泛雲端概念成長」或缺乏紀律的 SaaS 一籃子股票的時代已經結束。 軟體市場已成功將結構性價值與週期性噪音剝離開來。衡量成長的標準不再是企業能捕獲多少使用者席位,而是其架構控制了多少任務關鍵型資料。 當我們在全球股市、數位資產和下一代 Web3 市場結構中進行資產配置時,5 月下旬科技股重組的教訓是清晰的:在一個由演算法智慧主導的時代,掌控資料基礎設施的實體將掌控整個生態系統的經濟命脈。

免責聲明: 本文表達的資訊、分析和觀點僅供教育和參考之用,不構成財務、投資或交易建議。BBX Research 及其作者不是註冊財務顧問,不提供個人化的投資建議。市場條件、軟體估值和總體經濟趨勢具有高度波動性且容易發生快速變化。任何資產或證券的過往表現並不預示未來結果。在做出任何投資決定之前,請務必進行您自己嚴格的盡職調查,並諮詢持牌財務專業人士。