SaaS 的“审判日”:Snowflake、Palantir 与 AI 时代关键的软件三层架构重组

AI 正在迫使软件行业进行残酷的三层架构重组。像 Snowflake 和 Palantir 这样的数据基础设施巨头正作为“新石油”的炼油厂迎来巨大的市场价值重估,而传统的基于 UI(用户界面)的 SaaS 平台在代理型 AI (Agentic AI) 时代面临着严重的去中介化风险。

全球科技板块刚刚见证了一场堪称企业级“审判日 (Day of Reckoning)”的洗礼。

在过去的一年里,资本市场对整个软件和 SaaS 板块抱有统一的怀疑态度。由 OpenAI 和 Anthropic 等大型语言模型 (LLM) 的爆炸式增长所推动的普遍市场叙事是:生成式 AI 将彻底吞噬传统软件。投资者担忧一场残酷的“去中介化”浪潮:如果 AI 代理可以原生执行工作流,企业为什么还要继续为传统应用软件支付高昂的席位授权费? 这种恐惧引发了大规模、无差别的抛售——或者正如 Wedbush 分析师 Dan Ives 所生动概括的那样,“把婴儿和洗澡水一起倒掉”。 然而,2026 年 5 月下旬的财报季打破了这种单一的偏见。最新的财务数据指向了科技板块内部剧烈的结构性分化。虽然传统的 CRM 和通信平台继续在结构性僵局中苦苦挣扎,但 Snowflake (NYSE: SNOW) 和 Palantir (NYSE: PLTR) 等基础设施参与者已经发起了猛烈的高成交量反攻。 要理解在下一个宏观周期中真正的价值将沉淀在何处,我们必须拆解 Snowflake 炸裂财报背后的硬数据,并评估正在重塑软件格局的结构性三层架构重组。

1. 解构 Snowflake 的暴涨:硬数据

2026 年 5 月 27 日,Snowflake 发布了其 2027 财年第一季度财报,彻底颠覆了看跌共识。其股价以 34% 至 36% 的单日暴涨作为回应,从财报前的约 177 美元飙升至 5 月 28 日收盘的 239.15 美元——相较于几周前(2026 年 4 月 10 日)创下的 118 美元周期性低点,几乎翻了一倍。

推动这一估值重塑的根本催化剂在于全面超预期的运营表现:

- 顶线增速: 季度总营收达到 13.9 亿美元(同比增长 33%),其中核心产品营收为 13.3 亿美元(同比增长 34%)。

- 企业客户粘性: 净收入留存率 (NRR) 达到历史性的 126%,表明现有的企业客户正在积极扩大其生态系统覆盖范围,而不是缩减规模。

- 巨鲸客户采用度: 年化产品营收超过 100 万美元的大型企业账户同比增长 29%,达到 779 家。

- RPO 加速: 剩余履约义务 (RPO) ——代表已签约但尚未确认的未来收入——大幅增长 38% 至 92 亿美元,巩固了中期的需求能见度。

关键是,管理层大幅上调了前瞻性指引。全年产品营收指引上调了 2 亿美元——从 56 亿美元升至 58 亿美元(代表 31% 的年增长率),而全年营业利润率从 12.5% 上调至 13.5%。调整后的自由现金流利润率攀升 2.1 个百分点至 19.1%,有力地粉碎了“AI 采用会因无法回收的算力成本而稀释软件利润率”的看空逻辑。

2. 微观催化剂:管道、算力与操作系统

除了标准的财务指标外,Snowflake 的财报还突显了两个从根本上重新定义其市场估值的关键微观催化剂。

60 亿美元的 AWS 超级联盟 Snowflake 与亚马逊云科技 (AWS) 达成了一项为期 5 年、价值 60 亿美元的战略扩展协议。这不仅是一份标准的供应商采购合同;它是一种结构性的共生关系。 通过锁定先进的 AWS 算力基础设施和定制 AI 芯片,Snowflake 成功地将其企业客户群与全球算力瓶颈隔离开来。该合作伙伴关系明确旨在加速企业级代理型 AI 工作负载的部署,将 AWS 底层原始算力与 Snowflake 的高完整性数据环境直接链接。

数据作为“新石油”与 AI OS 的崛起 在机构圈子里,共识正在固化:数据是新石油,而数据仓库是炼油厂。企业 LLM 的部署完全依赖于干净、合规且高度安全的企业数据。 Snowflake 证明了它正在将这一现实变现。超过 13,600 个企业账户正在积极使用 Snowflake Intelligence 功能,超过 7,100 个账户正在运行原生 AI 代码执行。此外,其对 Natoma 的战术性收购标志着一次关键的进化:Snowflake 正在从被动的数据存储库转型为 AI 代理操作系统 (AI OS)。

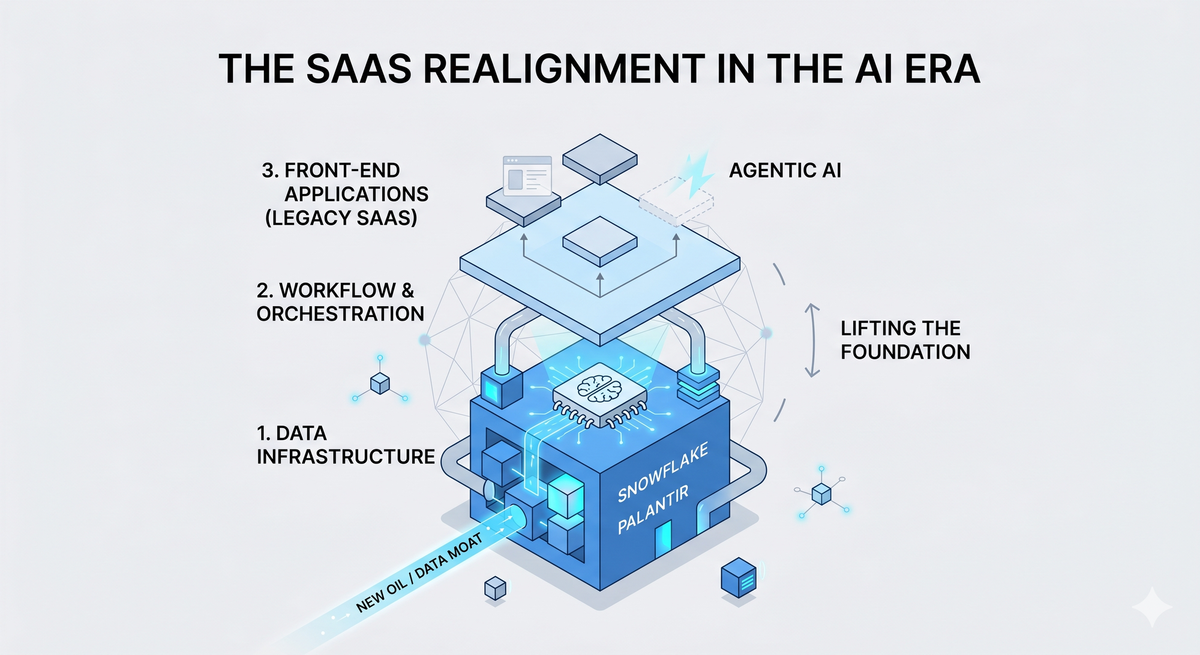

3. 大重组:AI SaaS 的三层架构

市场的反应——以巨大的估值重塑奖励 Snowflake(推动华尔街共识目标价升至 280 美元,最高机构目标价触及 400 美元),同时重锤 Salesforce (CRM) 等传统企业——揭示了严格的架构等级制度。 随着企业 IT 预算结构性地向 AI 倾斜,软件生态系统正在分叉为三个截然不同的层级,每一层都由完全不同的估值倍数主导:

Layer 1:数据基础设施(“AI 收费站”)

- 核心企业: Snowflake, Palantir, Datadog, Oracle。

- 宏观动态: 这些是 AI 淘金热中不可或缺的“卖水人”。因为 LLM 的效用完全取决于输入其中的专有数据,所以企业资本支出 (CapEx) 必须先流入数据治理、数据湖和安全基础设施,然后才能部署哪怕一个基础模型。

- 市场结论: 强烈看涨重估。Palantir 同期单日暴涨 7%(创下自 2025 年底以来的最大单日涨幅),证实了资本正在大举轮动回具有不可逾越的、主权级数据护城河的资产类别。

Layer 2:工作流与编排平台

- 宏观动态: 这些平台专注于嵌入深度且高度定制的企业运营逻辑。因为替换核心中间件面临严重的运营中断风险,这些实体享有很高的客户留存率。

- 市场结论: 中性至温和看涨。AI 在这里主要充当效率乘数和平均合同价值 (ACV) 提升器,而不是爆炸性指数级规模扩张的载体。

Layer 3:前端垂直应用

- 宏观动态: 这一层严重依赖手动工作流和基于席位的授权模式,极易受到去中介化的冲击。当自主 AI 代理能够原生管理销售管道、执行客户支持或生成代码时,臃肿的、基于席位授权的用户界面的价值就会崩溃。此外,企业 IT 预算正被积极地从前端 SaaS 中抽离,以资助 Layer 1 基础设施。

- 市场结论: 结构性降级。传统应用巨头们发现,他们的 AI 产品发布产生了巨大的营销噪音,但对核心营收的加速作用却微乎其微,导致现金流倍数和估值受到压缩。

BBX 宏观观点 2026 年剩余时间的投资逻辑已经发生根本性转变。买入“泛云概念增长”或缺乏纪律的 SaaS 一揽子股票的时代已经结束。 软件市场已成功将结构性价值与周期性噪音剥离开来。衡量增长的标准不再是企业能捕获多少用户席位,而是其架构控制了多少任务关键型数据。 当我们在全球股票、数字资产和下一代 Web3 市场结构中进行资产配置时,5 月下旬科技股重组的教训是清晰的:在一个由算法智能主导的时代,掌控数据基础设施的实体将掌控整个生态系统的经济命脉。

免责声明: 本文表达的信息、分析和观点仅供教育和参考之用,不构成财务、投资或交易建议。BBX Research 及其作者不是注册财务顾问,不提供个性化的投资建议。市场条件、软件估值和宏观经济趋势具有高度波动性且容易发生快速变化。任何资产或证券的过往表现并不预示未来结果。在做出任何投资决定之前,请务必进行您自己严格的尽职调查,并咨询持牌财务专业人士。